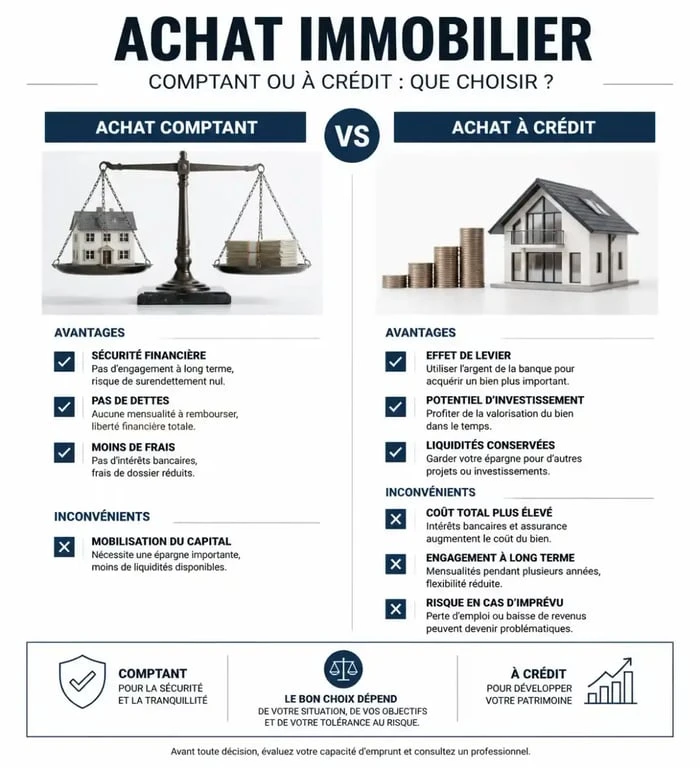

Dans un marché immobilier où l’accès au crédit se durcit, acheter comptant s’impose comme une stratégie de force. Mobiliser ses propres liquidités pour acquérir un bien sans passer par la banque modifie la dynamique de la transaction. Loin d’être une simple question de confort financier, le paiement cash redéfinit votre pouvoir de négociation et accélère votre installation. Cette liberté immédiate implique toutefois des arbitrages patrimoniaux qu’il convient de mesurer avant de signer l’acte authentique.

Les bénéfices stratégiques d’un achat sans crédit immobilier

Le principal atout de l’achat comptant réside dans la simplification du processus contractuel. En éliminant l’intermédiaire bancaire, vous transformez votre profil d’acquéreur en une opportunité clé en main pour le vendeur.

Une force de négociation décuplée

Pour un vendeur, la hantise reste le refus de prêt de l’acheteur après plusieurs semaines d’attente. En proposant d’acheter comptant, vous supprimez la condition suspensive d’obtention de prêt. Cette garantie de conclusion de la vente est un argument de poids qui permet souvent d’obtenir une décote sur le prix de vente. Un propriétaire pressé ou ayant déjà subi une annulation de vente accepte volontiers une offre légèrement inférieure si elle est sécurisée par un paiement immédiat.

Rapidité et allègement administratif

L’absence de dossier de prêt réduit les délais entre le compromis et l’acte authentique. Là où un emprunt classique impose des délais légaux de 45 à 60 jours, l’achat comptant se boucle dès que le notaire a réuni les pièces d’urbanisme et purgé les droits de préemption. Vous évitez également les frais de dossier bancaire, les frais de garantie et les questionnaires de santé liés à l’assurance emprunteur.

La sérénité de l’absence de dettes

Posséder son toit à 100 % dès le premier jour procure une tranquillité d’esprit réelle. Vous n’êtes pas soumis aux fluctuations des taux d’intérêt ni aux aléas de la vie qui pourraient compromettre le remboursement d’une mensualité. Cette absence de charge fixe mensuelle augmente mécaniquement votre reste à vivre et votre capacité d’épargne future.

Les limites financières et le coût d’opportunité

Si l’idée de ne plus avoir de dettes séduit, elle n’est pas toujours la solution la plus optimisée sur le plan comptable. Immobiliser une somme importante dans la pierre comporte des risques de liquidité et prive l’investisseur de certains leviers.

Le sacrifice de l’effet de levier

Le crédit immobilier permet de s’enrichir avec l’argent des autres. En achetant comptant, vous renoncez à cet effet de levier. Si vous disposez de 300 000 €, vous pouvez acheter un bien cash. Mais avec un crédit, ces mêmes 300 000 € pourraient servir d’apport pour acquérir plusieurs biens, multipliant ainsi votre patrimoine et vos revenus locatifs.

L’érosion de l’épargne de précaution

Il est risqué de vider ses comptes pour un achat immobilier. La pierre est un actif illiquide : en cas de besoin urgent d’argent, vous ne pouvez pas revendre une chambre ou un balcon rapidement. Garder une poche de liquidités disponible est une règle de gestion de patrimoine.

Considérez votre patrimoine comme une pièce dont l’éclairage dépend d’une source unique. Si vous concentrez tout votre capital dans un seul bien, vous éteignez les autres sources de revenus. À l’inverse, conserver une partie de vos fonds pour les placer sur des marchés financiers ou des produits de capitalisation agit comme une lanterne qui éclaire différentes zones de votre stratégie. Cette diversification apporte une visibilité à long terme et permet de faire face aux imprévus économiques sans être contraint de brader votre bien immobilier.

Comment prouver sa capacité financière pour acheter comptant ?

Puisque vous ne présentez pas d’accord de principe d’une banque, c’est à vous de rassurer le vendeur et l’agent immobilier sur votre solvabilité. Cette étape est indispensable pour que votre offre soit prise au sérieux.

Le document de référence est l’attestation de fonds. Ce document, rédigé par votre banquier ou votre conseiller en gestion de patrimoine, certifie que vous disposez des sommes nécessaires sur vos comptes ou placements pour honorer le prix de vente et les frais de notaire. Le montant global doit être explicitement mentionné comme disponible.

| Document | Utilité | Émetteur |

|---|---|---|

| Attestation de fonds | Preuve de solvabilité immédiate | Banque ou CGP |

| Relevé de compte | Preuve visuelle des liquidités | Banque |

| Lettre de confort | Engagement moral de la banque | Banque |

Achat comptant vs Crédit : le match des chiffres

Pour décider s’il faut acheter comptant ou emprunter, comparez le rendement de votre épargne placée avec le coût réel du crédit (TAEG). Si votre argent placé rapporte 4 % net alors que le crédit immobilier coûte 3 %, il est mathématiquement avantageux d’emprunter et de laisser votre capital fructifier.

Le cas de l’investissement locatif

Pour un investisseur, l’achat comptant est souvent déconseillé pour des raisons fiscales. Les intérêts d’emprunt sont déductibles des revenus fonciers, ce qui réduit l’imposition. En payant cash, vous augmentez votre bénéfice foncier imposable et votre pression fiscale. Cependant, dans un contexte de taux élevés, l’achat comptant redevient une option pour maximiser le cash-flow immédiat, c’est-à-dire le surplus de loyer perçu chaque mois après charges.

Le profil de l’acheteur

Le retraité privilégie souvent l’achat comptant pour supprimer toute charge de remboursement et maximiser son revenu disponible au moment où ses revenus professionnels baissent. Le primo-accédant a rarement le choix, mais s’il dispose d’un héritage, il aura souvent intérêt à mixer apport personnel et petit crédit pour conserver une épargne de projet. L’investisseur aguerri cherche presque toujours à utiliser le crédit pour maximiser son parc immobilier via l’effet de levier, sauf s’il souhaite sécuriser son patrimoine en fin de cycle.

Les étapes clés de la transaction cash

Même sans banque, le formalisme reste de mise. Voici le déroulement type pour acheter comptant en toute sécurité :

Préparez vos fonds en vous assurant qu’ils sont déblocables, notamment pour les PEL ou assurances-vie. Obtenez une attestation de capacité financière auprès de votre banque avant de commencer les visites. Lors de la rédaction de l’offre, précisez explicitement « paiement comptant sans recours à un prêt immobilier » et joignez votre attestation. Au moment du compromis, le notaire vérifiera l’origine des fonds pour respecter les obligations de lutte contre le blanchiment. Enfin, quelques jours avant la vente, transférez la totalité de la somme sur le compte de l’étude notariale.

L’achat comptant offre une puissance de feu inégalée lors de l’acquisition, garantissant une tranquillité et une rapidité que le crédit ne peut offrir. C’est l’option idéale pour ceux qui privilégient la sécurité. Toutefois, ce choix doit être mis en balance avec la perte de l’effet de levier financier et les conséquences fiscales. Un audit patrimonial permet souvent de déterminer si un paiement intégral est plus judicieux qu’un financement hybride.

Articles qui pourraient vous intéresser :

Protection pour place de parking : 3 critères pour choisir le dispositif idéal et stopper les squatteurs

Protection pour place de parking : 3 critères pour choisir le dispositif idéal et stopper les squatteurs

Installation de baie vitrée : 3 méthodes de pose et points de vigilance pour une étanchéité parfaite

Installation de baie vitrée : 3 méthodes de pose et points de vigilance pour une étanchéité parfaite

Commodat immobilier : 3 clauses indispensables pour éviter la requalification en bail

Commodat immobilier : 3 clauses indispensables pour éviter la requalification en bail

Garantie Visale : pourquoi certains propriétaires préfèrent l’éviter

Garantie Visale : pourquoi certains propriétaires préfèrent l’éviter