Dans le droit de la propriété, le commodat immobilier — ou prêt à usage — occupe une place singulière. Souvent méconnu, ce contrat permet de mettre gratuitement un logement ou un terrain à la disposition d’un tiers. La gratuité ne signifie pas absence de règles. Le Code civil encadre strictement cette pratique pour protéger les intérêts du prêteur et de l’emprunteur. Maîtriser les subtilités du commodat est nécessaire pour aider un proche, loger un gardien ou sécuriser une occupation temporaire sans subir les contraintes rigides du bail d’habitation ou commercial.

Qu’est-ce que le commodat immobilier ? Définition et cadre légal

Le commodat, ou prêt à usage, est régi par les articles 1875 à 1891 du Code civil. Il s’agit d’un contrat par lequel une partie livre un bien à une autre pour s’en servir, à charge pour l’emprunteur de le rendre après usage.

Le caractère essentiel de la gratuité

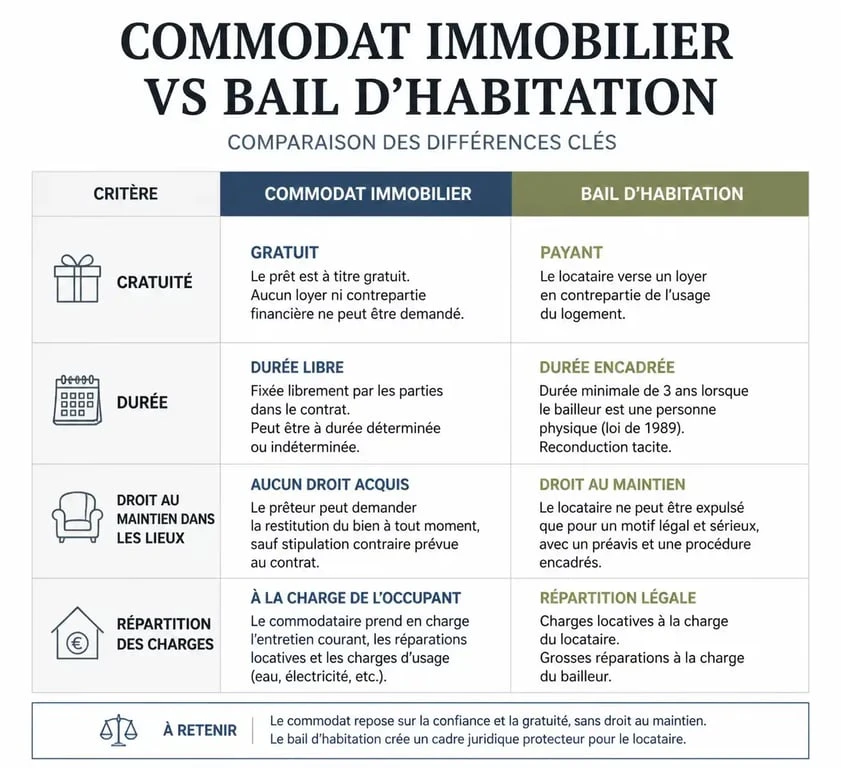

L’essence du commodat réside dans sa gratuité absolue. Si un loyer ou une indemnité d’occupation est versé en contrepartie, le contrat perd sa qualification de commodat pour devenir un bail. Cette distinction est capitale, car elle modifie le régime juridique applicable, notamment concernant la protection de l’occupant et les délais de préavis.

Un contrat réel et unilatéral

Le commodat est un contrat « réel », car il se forme par la remise effective du bien. Il est « unilatéral » car, une fois le bien remis, seule l’obligation de restitution pèse sur l’emprunteur. Le prêteur conserve la pleine propriété du bien et n’a, en principe, aucune obligation d’entretien majeur, sauf convention contraire.

Pourquoi choisir le commodat plutôt qu’un bail classique ?

Le choix du commodat répond souvent à des besoins familiaux ou stratégiques que le bail traditionnel ne satisfait pas. Sa souplesse en fait un outil de gestion patrimoniale efficace.

La protection du patrimoine familial

Un parent peut souhaiter loger un enfant sans demander de loyer. Le commodat formalise cette situation. En cas de mésentente ou de besoin de récupérer le logement pour le vendre, le prêteur dispose d’une sécurité juridique supérieure à celle d’une simple occupation précaire sans écrit. Il évite que l’occupant ne puisse revendiquer un droit au maintien dans les lieux, contrairement au cadre de la loi de 1989 sur les baux d’habitation.

Le commodat protège la structure du patrimoine. Il permet de partager l’usage du bien sans en affaiblir la valeur. Contrairement au bail, qui peut limiter la liberté du propriétaire en raison des contraintes de congé, le prêt à usage préserve l’intégrité du bien. Il offre une solution de solidarité familiale tout en écartant les risques d’une dépossession déguisée.

L’usage dans le cadre professionnel et associatif

Le commodat n’est pas réservé aux particuliers. Une entreprise peut mettre des bureaux à disposition d’une filiale, ou une municipalité prêter un local à une association. Dans ces contextes, le commodat évite la création d’un bail commercial, protégeant le propriétaire contre le droit au renouvellement ou le paiement d’indemnités d’éviction.

Les obligations des parties : entre entretien et restitution

Même gratuit, le prêt à usage impose des responsabilités précises à l’emprunteur, qui doit agir en gestionnaire raisonnable.

Les devoirs de l’emprunteur

L’emprunteur doit veiller à la conservation du bien. Il assume les dépenses courantes liées à l’usage, comme l’énergie, l’eau ou la taxe d’enlèvement des ordures ménagères. Les grosses réparations, comme la toiture ou le gros œuvre, restent à la charge du prêteur. L’emprunteur ne peut pas demander de remboursement pour les travaux d’amélioration ou de confort qu’il a engagés.

La restitution du bien immobilier

Le bien doit être rendu à la fin du terme convenu. Si aucune durée n’est fixée, le prêteur peut demander la restitution dès que le besoin de l’emprunteur a cessé. Si le prêt est à durée indéterminée, le prêteur peut y mettre fin à tout moment, sous réserve de respecter un préavis raisonnable pour permettre à l’occupant de se reloger.

Voici un comparatif rapide entre le commodat et le bail d’habitation :

Pour le commodat, le loyer est nul (0 €), la durée est libre ou liée à l’usage, il n’existe aucun droit au maintien dans les lieux et les charges sont à la charge de l’emprunteur. À l’inverse, le bail d’habitation impose un loyer, une durée minimale (3 ans vide, 1 an meublé), un droit au maintien protecteur pour le locataire et une répartition des charges entre les parties.

Les risques majeurs : requalification et fiscalité

Le principal danger du commodat immobilier est sa requalification par les tribunaux ou l’administration fiscale. Une rédaction approximative transforme un acte de générosité en litige.

Le piège de la contrepartie déguisée

La Cour de cassation est vigilante. Si l’emprunteur prend à sa charge des travaux incombant normalement au propriétaire, comme la réfection totale de l’électricité ou le changement des fenêtres, les juges peuvent considérer ces travaux comme un « loyer en nature ». Le contrat est alors requalifié en bail. Il est impératif que les charges imposées à l’emprunteur ne dépassent pas l’entretien courant.

L’importance d’un écrit

Bien que le Code civil n’impose pas d’écrit pour la validité du commodat, la preuve de sa gratuité est difficile à rapporter en cas de conflit. Un contrat écrit permet de préciser l’état des lieux à l’entrée, de définir la durée ou les conditions de rupture, de lister les charges incombant à l’emprunteur et d’éviter que l’occupation ne soit qualifiée de donation déguisée par le fisc.

Les implications fiscales

Le prêteur ne perçoit pas de revenus fonciers, il n’est donc pas imposé. Toutefois, il ne peut pas déduire les charges liées à ce bien. En cas de prêt à un enfant, l’administration fiscale pourrait, dans des situations spécifiques, y voir un avantage indirect rapportable à la succession si la gratuité a entraîné un appauvrissement manifeste du prêteur. Passer par un notaire pour un acte authentique sécurise la transmission patrimoniale.

Comment rédiger un contrat de commodat efficace ?

Pour que le commodat protège le propriétaire, certaines clauses doivent être rédigées avec soin. Il ne suffit pas de mentionner la gratuité ; il faut organiser la fin du contrat.

Le contrat doit mentionner l’identité des parties, la description précise des locaux et l’usage autorisé. Une clause de précarité peut être ajoutée, précisant que le prêteur pourra reprendre le bien en cas de besoin urgent et imprévu, conformément à l’article 1889 du Code civil. Enfin, annexer un état des lieux, même sommaire, évite les contestations lors de la remise des clés. Cette rigueur documentaire est la seule garantie pour le propriétaire de conserver la maîtrise totale de son bien immobilier tout en rendant service.

Articles qui pourraient vous intéresser :

Acheter une longère en Normandie : budget, rénovation et critères de choix pour réussir votre projet

Acheter une longère en Normandie : budget, rénovation et critères de choix pour réussir votre projet

Acheter en VEFA : 3 leviers financiers et garanties pour sécuriser votre patrimoine

Acheter en VEFA : 3 leviers financiers et garanties pour sécuriser votre patrimoine

Bassin de rétention : simple obligation réglementaire ou véritable bouclier contre les inondations ?

Bassin de rétention : simple obligation réglementaire ou véritable bouclier contre les inondations ?

Vente sans état daté : 3 solutions pour sécuriser votre acte de vente

Vente sans état daté : 3 solutions pour sécuriser votre acte de vente