La garantie Visale, proposée par Action Logement, est souvent présentée comme une solution simple pour les locataires sans garant et les propriétaires prudents. Pourtant, derrière la promesse d’une couverture gratuite et universelle, les retours d’expérience sur le terrain sont loin d’être unanimes. Entre lenteurs administratives, exclusions inattendues et complexité de mise en œuvre, de nombreux bailleurs expriment aujourd’hui des réserves majeures.

Les points de friction récurrents : ce que disent vraiment les avis négatifs

Sur les forums spécialisés et les plateformes de notation, une tendance se dessine clairement. Si le service est salué pour son accessibilité, la gestion des sinistres cristallise la majorité des critiques. Les propriétaires pointent régulièrement un décalage entre la théorie du dispositif et la réalité de sa gestion opérationnelle.

Une réactivité administrative mise à rude épreuve

Le premier grief concerne les délais de traitement. Pour un propriétaire confronté à un impayé, chaque mois compte. Or, de nombreux témoignages font état de dossiers qui stagnent. La communication avec le service client est souvent décrite comme complexe, avec des réponses automatisées qui ne permettent pas de résoudre des situations urgentes. Cette inertie administrative met en péril l’équilibre financier d’un petit bailleur qui dépend du loyer pour rembourser son propre emprunt immobilier.

La complexité de la procédure de déclaration de sinistre

Pour activer la garantie, le bailleur doit suivre un protocole rigoureux. Un simple oubli de date ou une pièce jointe jugée non conforme entraîne un rejet pur et simple de l’indemnisation. Cette rigidité procédurale est un vecteur majeur d’insatisfaction. Là où une assurance privée (GLI) fait preuve d’une certaine souplesse commerciale, Visale applique les textes à la lettre, sans aucune marge de manœuvre pour le propriétaire.

Les exclusions de garantie : les mauvaises surprises au moment du départ

C’est le point le plus critique pour les investisseurs : ce que Visale ne couvre pas. Beaucoup de propriétaires découvrent trop tard que la garantie n’est pas un bouclier total contre tous les risques locatifs. Les limites du contrat sont souvent à l’origine de déceptions amères.

Le départ du locataire représente une phase charnière pour la rentabilité d’un investissement. C’est à cet instant que la solidité d’une garantie est réellement testée. Si Visale couvre les dégradations immobilières, elle reste muette sur le mobilier en cas de location meublée ou sur les éléments extérieurs. Pour un bailleur, cette transition entre l’occupation sereine et la découverte de dégâts non couverts constitue un risque financier réel. Cette étape exige une vigilance accrue lors de l’état des lieux, car les subtilités du contrat Visale peuvent transformer une fin de bail en un casse-tête comptable, là où une assurance classique offre un périmètre plus large.

Le mobilier et les dégradations spécifiques

Contrairement à certaines Garanties Loyers Impayés (GLI) du secteur privé, Visale se concentre sur le bâti. En cas de location meublée, si le locataire dégrade le canapé, la table ou l’électroménager, Action Logement n’intervient pas. Pour un propriétaire ayant investi dans un ameublement de qualité, cette exclusion représente un manque à gagner significatif, souvent non couvert par le dépôt de garantie.

Le plafonnement des indemnités et la durée de couverture

Bien que Visale couvre jusqu’à 36 mois d’impayés dans le parc privé, il existe des plafonds de loyers, charges comprises, à ne pas dépasser dès la signature du bail. Si le loyer augmente au-delà des limites autorisées par le dispositif en cours de bail, la garantie peut devenir caduque ou limitée. De plus, la prise en charge des frais de procédure, comme les honoraires d’huissiers ou d’avocats, est encadrée et ne couvre pas toujours l’intégralité des dépenses engagées par le propriétaire pour récupérer son bien.

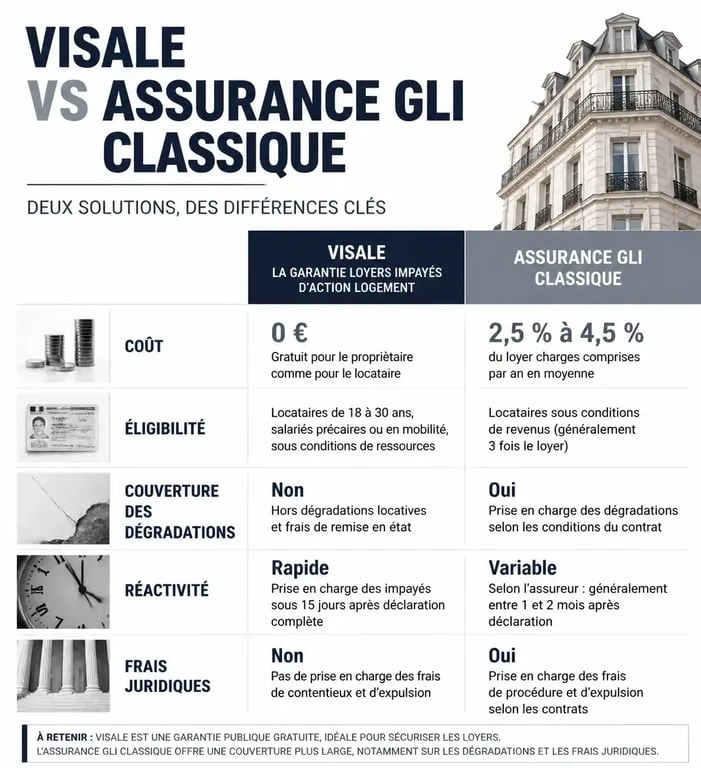

Visale vs GLI classique : le match des garanties

Pour un propriétaire, le choix entre la gratuité de Visale et le coût d’une assurance privée est un arbitrage permanent. Voici un comparatif des éléments qui reviennent le plus souvent dans les retours d’expérience négatifs pour aider à la décision.

| Critères | Garantie Visale (Action Logement) | GLI Classique (Assurance Privée) |

|---|---|---|

| Coût | Gratuit pour le bailleur et le locataire | Entre 2 % et 3 % du loyer annuel |

| Critères d’éligibilité | Souples (jeunes, précaires, nouveaux salariés) | Stricts (CDI, revenus 3x le loyer) |

| Dégradations | Immobilières uniquement (pas le mobilier) | Souvent incluses (selon les options) |

| Réactivité | Souvent critiquée (gestion publique) | Généralement plus rapide (gestion commerciale) |

| Frais juridiques | Pris en charge selon barème | Pris en charge (souvent sans franchise) |

Pourquoi les agences immobilières sont-elles parfois réticentes ?

Il n’est pas rare qu’une agence immobilière déconseille Visale à ses clients bailleurs. Ce refus n’est pas systématiquement lié à une volonté de vendre une assurance maison, mais repose souvent sur des contraintes de gestion interne.

Une charge de travail accrue pour les gestionnaires

Pour un gestionnaire de parc locatif, monter un dossier Visale demande du temps. La plateforme, bien qu’ergonomique, impose des vérifications manuelles rigoureuses. En cas de sinistre, le temps passé à échanger avec Action Logement pour justifier chaque euro d’impayé est bien supérieur à celui passé avec un assureur partenaire habituel. Pour l’agence, le risque de voir sa responsabilité engagée par le propriétaire en cas de refus d’indemnisation est un frein majeur.

La peur de l’insolvabilité masquée

Certains professionnels estiment que Visale encourage l’acceptation de profils de locataires dont la solvabilité est fragile. Si le rôle social de Visale est réel, le propriétaire cherche avant tout la pérennité de son investissement. Les avis négatifs soulignent souvent que la garantie ne remplace pas une analyse fine du dossier locataire : un garant physique solide reste, pour beaucoup, plus rassurant qu’une garantie dématérialisée.

Comment se protéger si l’on choisit tout de même Visale ?

Malgré les critiques, Visale reste un outil pour louer à des profils qui seraient autrement exclus du marché. Pour éviter de rejoindre les rangs des propriétaires mécontents, quelques précautions s’imposent.

Vérifiez l’éligibilité avant toute signature. Ne vous contentez pas du visa fourni par le locataire. Connectez-vous sur votre espace bailleur pour vérifier l’authenticité du document. Respectez scrupuleusement les délais. En cas d’impayé, dès le premier jour de retard, envoyez une mise en demeure par lettre recommandée avec accusé de réception (LRAR). C’est une pièce indispensable pour la suite de la procédure.

Documentez l’état du logement. Réalisez des états des lieux d’entrée et de sortie extrêmement détaillés, accompagnés de photos de haute qualité. En cas de dégradations immobilières, ce sont ces preuves qui feront foi face aux experts d’Action Logement. Enfin, prévoyez une épargne de précaution. Ne comptez pas sur un remboursement immédiat. Gardez toujours de côté l’équivalent de 3 à 4 mois de loyer pour pallier les délais de traitement administratif en cas de coup dur.

En conclusion, si la garantie Visale est une avancée sociale, elle n’est pas exempte de défauts qui peuvent peser sur la rentabilité d’un investissement. La clé réside dans la connaissance des limites du contrat et dans une rigueur administrative absolue de la part du bailleur.

- Nettoyage sol extérieur : pourquoi le jet haute pression abîme joints, bois et pierre poreuse - 30 juillet 2026

- Déco bocaux : formats, ouvertures et usages pour éviter l’effet bric-à-brac - 29 juillet 2026

- Un devis de drainage se lit d’abord sur le prix au mètre, l’exutoire et les exclusions - 29 juillet 2026

Articles qui pourraient vous intéresser :

Vente locative : comment devenir propriétaire sans apport grâce à la location-accession

Vente locative : comment devenir propriétaire sans apport grâce à la location-accession

Modifier une donation avec usufruit : les 3 exceptions légales et les alternatives possibles

Modifier une donation avec usufruit : les 3 exceptions légales et les alternatives possibles

Placards et surface habitable : comment calculer sans risquer le litige ?

Placards et surface habitable : comment calculer sans risquer le litige ?

Vide-maisons en Côte-d’Or : 5 conseils pour chiner les meilleures affaires

Vide-maisons en Côte-d’Or : 5 conseils pour chiner les meilleures affaires