La gestion comptable et fiscale d’un patrimoine immobilier exige une approche précise. Depuis l’évolution des normes comptables, la méthode de décomposition par composants est la règle pour les entreprises et les investisseurs en Loueur en Meublé Non Professionnel (LMNP). Cette technique consiste à ventiler le prix de revient d’un immeuble entre ses éléments constitutifs pour appliquer à chacun une durée d’amortissement spécifique, calquée sur sa réalité économique et sa vitesse d’usure.

Pourquoi la décomposition par composants est-elle indispensable ?

L’approche par composants repose sur un constat simple : un toit ne dure pas aussi longtemps que les fondations. En comptabilité, cette distinction permet de déduire des charges d’amortissement plus importantes durant les premières années de détention, optimisant ainsi la fiscalité des revenus fonciers ou des bénéfices industriels et commerciaux (BIC).

Le Conseil National de la Comptabilité (CNC) et le BOFiP imposent cette méthode dès lors que les éléments d’une immobilisation corporelle présentent des durées d’utilisation distinctes. Le propriétaire déduit fiscalement la perte de valeur réelle de chaque partie du bien, tout en anticipant les futurs travaux de remplacement qui seront activés en tant que nouveaux composants.

Tableau de ventilation : pourcentages et durées d’amortissement

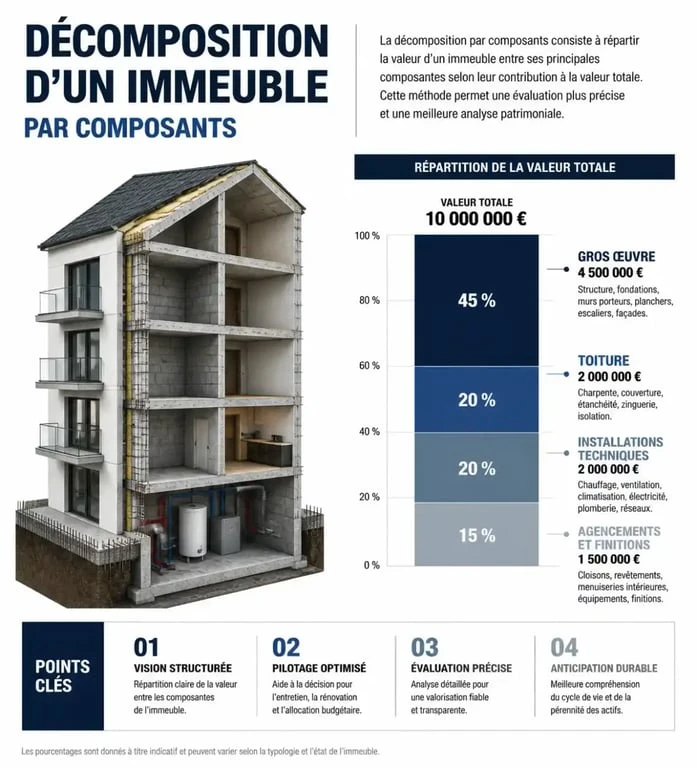

Pour établir un tableau de décomposition, il faut séparer la valeur du terrain de celle de la construction. Le terrain n’est jamais amortissable. Une fois la valeur de la construction isolée, on applique des quotes-parts moyennes observées sur le marché immobilier français.

| Composant de l’immeuble | Quote-part indicative (%) | Durée d’amortissement (ans) | Taux d’amortissement annuel |

|---|---|---|---|

| Gros œuvre / Structure | 60% à 90% | 30 à 80 ans | 1,25% à 3,33% |

| Façades et étanchéité | 5% à 15% | 15 à 30 ans | 3,33% à 6,66% |

| Installations Générales (IGT) | 5% à 10% | 15 à 25 ans | 4% à 6,66% |

| Agencements intérieurs | 5% à 15% | 10 à 15 ans | 6,66% à 10% |

| Toiture / Couverture | 5% à 10% | 20 à 35 ans | 2,85% à 5% |

Ces chiffres varient selon la nature du bien (résidentiel, bureau, commercial) et son état initial. Pour un appartement en copropriété, le gros œuvre représente une part prépondérante, tandis que les installations techniques et les agencements sont amortis sur des durées plus courtes pour maximiser le déficit comptable initial.

Le gros œuvre : le socle de l’immobilisation

Le gros œuvre comprend la structure du bâtiment (murs porteurs, dalles, fondations). C’est le composant dont la durée de vie est la plus longue. En pratique comptable, on retient souvent une durée comprise entre 50 et 70 ans pour de l’immobilier ancien, et jusqu’à 80 ou 100 ans pour du neuf. Sa quote-part est la plus élevée car elle englobe la majeure partie du coût de construction.

Les IGT et agencements : les leviers d’optimisation

Les Installations Générales et Techniques (IGT) regroupent l’électricité, la plomberie, le chauffage et les ascenseurs. Les agencements concernent les revêtements de sol, les cloisons et les équipements de cuisine. Ces éléments s’usent plus vite que la structure. Les amortir sur 10 ou 15 ans génère une charge annuelle significative, recherchée en LMNP pour neutraliser l’imposition des loyers.

La méthode de calcul : du prix d’achat à la ligne comptable

Pour établir votre tableau, suivez une méthodologie rigoureuse pour éviter tout redressement fiscal. La première étape consiste à déterminer la valeur de la construction seule. On soustrait généralement 15% à 30% de la valeur totale pour le terrain, selon la zone géographique.

Une fois la base amortissable définie, on applique les pourcentages de ventilation. Pour un investissement de 300 000 € :

- Valeur du terrain (20%) : 60 000 € (non amortissable).

- Valeur de la construction : 240 000 € (base amortissable).

- Gros œuvre (70%) : 168 000 € sur 50 ans (3 360 €/an).

- Électricité/Plomberie (10%) : 24 000 € sur 20 ans (1 200 €/an).

- Façade/Toiture (10%) : 24 000 € sur 25 ans (960 €/an).

- Agencements (10%) : 24 000 € sur 15 ans (1 600 €/an).

Dans ce scénario, l’amortissement annuel s’élève à 7 120 €. Sans décomposition, en amortissant globalement la construction sur 50 ans, la dotation n’aurait été que de 4 800 €. La méthode par composants offre un gain de 2 320 € de charges déductibles supplémentaires par an.

Le remplacement d’un composant est un pivot comptable. Au lieu de passer le coût en charge immédiate, on sort l’ancienne valeur résiduelle du composant remplacé pour activer le nouveau coût d’acquisition. Cette gymnastique maintient une base amortissable constante et lisse la pression fiscale sur le long terme.

Erreurs fréquentes et obligations réglementaires

L’administration fiscale vérifie la cohérence des durées d’amortissement. Utiliser des durées trop courtes sans justification technique peut être requalifié en abus de droit. Appuyez-vous sur les usages professionnels ou les barèmes fournis par les experts-comptables.

L’oubli de la valeur résiduelle du terrain

Amortir 100% de la valeur d’achat est une faute de gestion. Le terrain doit être isolé. Si vous achetez un appartement, la quote-part du terrain correspond à la part des parties communes afférente au sol. Un expert-comptable spécialisé saura déterminer ce ratio en fonction de l’emplacement.

La confusion entre charges et composants

Tous les travaux ne créent pas un nouveau composant. Les dépenses de petit entretien (peinture, robinetterie) restent des charges déductibles immédiatement. Seuls les travaux de remplacement d’un élément significatif identifié dans votre tableau initial (chaudière, toiture) doivent être traités par la méthode des composants.

Le suivi du plan d’amortissement

La décomposition impose une rigueur de suivi. Chaque composant possède sa propre ligne dans le registre des immobilisations. En cas de revente, le calcul de la plus-value tiendra compte de la valeur nette comptable de chaque composant, d’où l’importance de tenir ce tableau à jour scrupuleusement.

Le tableau de décomposition d’un immeuble par composant est un outil de pilotage financier qui adapte la fiscalité à la réalité physique du bâtiment. En ventilant correctement les postes dès l’acquisition, l’investisseur optimise sa rentabilité nette et se protège contre les risques fiscaux.

- Artisan ou DIY : répartir les travaux de rénovation sans risquer les malfaçons - 8 août 2026

- 0,23 m².K/W, RE2020 et budget réel : ce que change vraiment le choix entre brique et parpaing - 7 août 2026

- Sèche-linge à condensation ou à évacuation : le bon choix dépend surtout de votre logement - 7 août 2026

Articles qui pourraient vous intéresser :

Protection pour place de parking : 3 critères pour choisir le dispositif idéal et stopper les squatteurs

Protection pour place de parking : 3 critères pour choisir le dispositif idéal et stopper les squatteurs

Locataire ne paie plus son loyer : 5 étapes pour agir sans erreur et sécuriser vos revenus

Locataire ne paie plus son loyer : 5 étapes pour agir sans erreur et sécuriser vos revenus

Commodat immobilier : 3 clauses indispensables pour éviter la requalification en bail

Commodat immobilier : 3 clauses indispensables pour éviter la requalification en bail

Balcon saillant en copropriété : 3 règles pour maîtriser l’entretien et éviter les sinistres

Balcon saillant en copropriété : 3 règles pour maîtriser l’entretien et éviter les sinistres