La réception du loyer est le pilier de votre investissement locatif. Lorsqu’un locataire cesse ses paiements, l’équilibre financier du bailleur est menacé. Face à cette situation, la précipitation est souvent une erreur, tout comme l’attente passive. Il existe un cadre légal précis et une chronologie rigoureuse à respecter pour protéger vos droits tout en cherchant une issue favorable.

La phase amiable : désamorcer le conflit dès les premiers jours

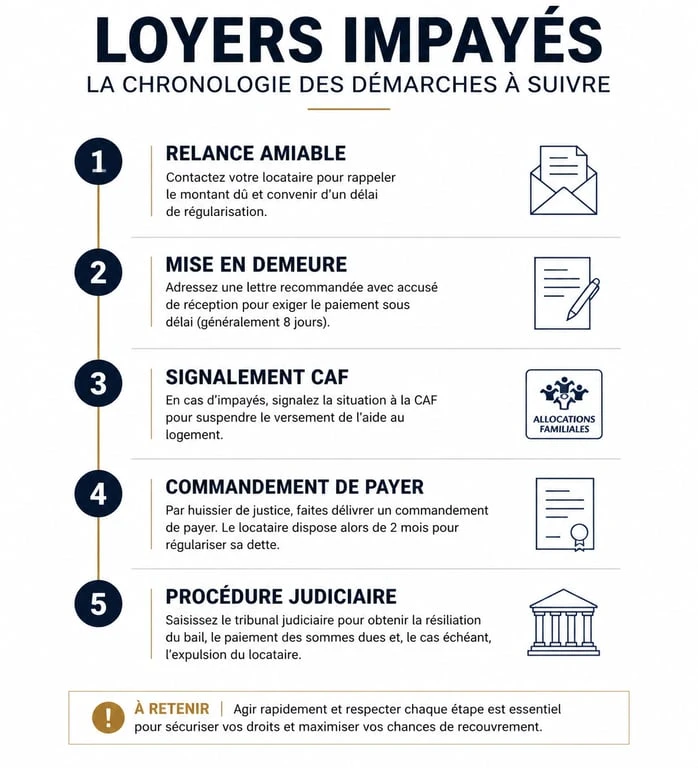

Dès le premier retard, la réactivité est nécessaire. Un oubli, un virement rejeté ou une difficulté passagère expliquent souvent un retard de quelques jours. Agissez avec mesure, mais restez ferme pour éviter que la dette ne s’accumule.

La relance simple et le contact direct

Environ 10 jours après la date d’échéance prévue au bail, si le paiement n’est pas intervenu, effectuez une première relance. Un appel téléphonique ou un e-mail courtois permet souvent de comprendre l’origine du problème. Si le locataire traverse une période difficile, proposez la mise en place d’un plan d’apurement. Ce document écrit formalise l’engagement du locataire à rembourser sa dette de manière échelonnée, en plus de son loyer courant. Ce geste de bonne volonté est souvent le moyen le plus rapide de stabiliser la situation sans passer par les tribunaux.

La mise en demeure : le premier acte juridique

Si la relance informelle reste sans réponse, l’envoi d’une lettre de mise en demeure en recommandé avec accusé de réception (LRAR) est indispensable. Ce courrier constitue une preuve juridique que vous avez réclamé votre dû. Mentionnez précisément le montant de l’impayé, les mois concernés et fixez un délai de paiement clair, généralement de 8 à 15 jours. C’est également à cette étape qu’il convient de solliciter la caution solidaire, si elle existe, pour l’informer de la défaillance du locataire.

Les obligations légales et le rôle des organismes sociaux

Le non-paiement des loyers dépasse le cadre privé. Dès qu’un seuil d’impayé est atteint, des obligations déclaratives s’imposent au bailleur vis-à-vis des organismes versant des aides au logement.

Le signalement obligatoire à la CAF ou à la MSA

Pour les locataires bénéficiant de l’APL, le propriétaire a l’obligation légale de signaler l’impayé à la Caisse d’Allocations Familiales (CAF) ou à la Mutualité Sociale Agricole (MSA). Ce signalement intervient dès que la dette atteint un montant équivalent à deux fois le loyer net, charges comprises. Le non-respect de cette obligation expose le bailleur à une amende administrative pouvant dépasser 7 000 euros.

Ce signalement déclenche une procédure de médiation. La CAF peut maintenir le versement des aides directement au propriétaire tout en incitant le locataire à établir un plan d’apurement. Cette intervention institutionnelle laisse une trace administrative qui prouve votre volonté de suivre le parcours légal. Cette démarche protège le propriétaire contre toute accusation de négligence.

Le recours au conciliateur de justice

Avant d’engager une procédure judiciaire, la saisine d’un conciliateur de justice est une étape gratuite et efficace. Ce tiers neutre aide les parties à trouver un compromis. L’accord obtenu peut être homologué par un juge, lui donnant ainsi la force d’un jugement. Cette solution est adaptée lorsque le locataire est de bonne foi mais que le dialogue est rompu.

La procédure judiciaire : du commandement de payer à l’expulsion

Lorsque les tentatives amiables échouent, le bailleur doit activer les clauses résolutoires du bail par voie de justice. Cette phase est strictement encadrée par la loi pour protéger le droit au logement tout en garantissant votre droit de propriété.

Le commandement de payer par commissaire de justice

C’est l’acte qui lance officiellement la procédure contentieuse. Le bailleur fait appel à un commissaire de justice pour signifier au locataire un commandement de payer. Le locataire dispose alors d’un délai de deux mois, ou six semaines pour une location meublée, pour régler sa dette. Durant ce laps de temps, il peut saisir le juge pour demander des délais de paiement ou solliciter des aides auprès du Fonds de Solidarité pour le Logement (FSL).

L’assignation au tribunal et la résiliation du bail

Si la dette n’est pas réglée à l’issue du délai, le bailleur peut assigner le locataire devant le juge des contentieux de la protection. Le tribunal examine la situation financière du locataire et la validité de la procédure suivie. Le juge peut accorder des délais de paiement, prononcer la résiliation du bail, ordonner l’expulsion ou condamner le locataire au paiement des arriérés et d’une indemnité d’occupation.

| Étape de la procédure | Délai moyen / Condition | Intervenant |

|---|---|---|

| Relance et mise en demeure | 10 à 30 jours après l’impayé | Propriétaire |

| Commandement de payer | Délai de 2 mois pour payer | Commissaire de justice |

| Audience au tribunal | 3 à 6 mois selon les juridictions | Juge, Avocat |

| Expulsion effective | Hors trêve hivernale | Commissaire de justice |

Prévenir le non-paiement des loyers : les protections du bailleur

La gestion des impayés commence dès la sélection du locataire. Plusieurs dispositifs permettent de sécuriser vos revenus fonciers et de limiter les risques financiers.

Les garanties de paiement

Le cautionnement classique reste la méthode la plus répandue. La Garantie Visale, proposée par Action Logement, est une alternative gratuite et robuste pour les locataires éligibles. Elle garantit au propriétaire le paiement des loyers et charges impayés durant toute la durée du bail, dans certaines limites de plafond. Pour une sécurité maximale, l’Assurance Loyers Impayés (GLI) est un contrat privé qui prend en charge les arriérés et les frais de procédure judiciaire.

Le suivi rigoureux et la gestion de proximité

Une relation saine entre bailleur et locataire est le meilleur rempart contre les impayés. Un propriétaire qui répond rapidement aux demandes de réparations incite naturellement le locataire à respecter ses engagements. Utilisez des outils de gestion locative pour détecter immédiatement un défaut de paiement et automatiser les relances. En cas de difficultés majeures, orienter le locataire vers un dossier de surendettement auprès de la Banque de France peut permettre de geler les dettes et de repartir sur une base saine, bien que cette démarche demande de la patience.

- Extension maison à Toulon : PLU, matériaux et confort thermique au cœur du projet - 21 juillet 2026

- Sol de chambre : parquet, vinyle, moquette ou grès cérame selon l’usage - 20 juillet 2026

- Climatisation de chambre : choisir le bon modèle pour dormir sans bruit - 20 juillet 2026

Articles qui pourraient vous intéresser :

Ravalement et ITE : 30 % d’économies, 3 aides clés et l’obligation légale à connaître

Ravalement et ITE : 30 % d’économies, 3 aides clés et l’obligation légale à connaître

Immobilier à Londres : 5 étapes clés et quartiers stratégiques pour réussir votre achat

Immobilier à Londres : 5 étapes clés et quartiers stratégiques pour réussir votre achat

Terrasse sur plots : 5 limites techniques et erreurs de sol qui compromettent la stabilité

Terrasse sur plots : 5 limites techniques et erreurs de sol qui compromettent la stabilité

Porte blindée d’appartement : prix, certifications A2P et installation

Porte blindée d’appartement : prix, certifications A2P et installation