Signer un compromis de vente sans solliciter de prêt immobilier séduit les vendeurs en quête de certitude. Pour l’acheteur, disposer des fonds immédiatement constitue un levier de négociation efficace pour remporter un bien. Toutefois, cette absence de condition suspensive modifie la structure juridique de l’engagement et fait peser une responsabilité financière totale sur l’acquéreur dès la signature.

Qu’est-ce qu’un compromis de vente sans condition suspensive de prêt ?

Dans une transaction classique, la loi protège l’acheteur grâce à la condition suspensive d’obtention de prêt. Si la banque refuse le financement, la vente s’annule sans frais. Lorsqu’un acquéreur signe un compromis sans emprunt, il renonce explicitement à cette protection. On parle alors d’achat sur fonds propres ou de paiement comptant.

Juridiquement, le compromis devient une promesse synallagmatique de vente ferme. Une fois le délai de rétractation de 10 jours purgé, l’engagement est définitif. Si l’acheteur ne dispose pas des fonds le jour de l’acte authentique, il s’expose à la perte de son indemnité d’immobilisation, qui représente généralement 5 à 10 % du prix de vente, et peut être condamné au versement de dommages et intérêts.

Le cadre légal : l’article L313-41 du Code de la consommation

L’article L313-41 du Code de la consommation impose une protection par défaut. Si l’acte ne mentionne pas le recours à un prêt, l’acquéreur doit apposer une mention manuscrite spécifique. Par cette phrase, il reconnaît avoir été informé que, s’il recourt finalement à un emprunt, il ne pourra pas se prévaloir de la condition suspensive légale.

La mention manuscrite : une obligation pour la validité de l’acte

Pour qu’un compromis sans emprunt soit valable, le formalisme doit être irréprochable. Le notaire ou l’agent immobilier veille à ce que l’acheteur recopie scrupuleusement une formule type. Cette étape prouve juridiquement que l’acheteur a conscience de renoncer à son droit de rétractation lié au financement.

La mention type à porter au compromis est la suivante : « Je déclare ne pas solliciter de prêt pour l’acquisition de ce bien. Je reconnais avoir été informé que si je décide néanmoins de recourir à un emprunt, je ne pourrai pas me prévaloir des dispositions protectrices du Code de la consommation relatives au crédit immobilier. »

L’absence ou la rédaction erronée de cette mention expose le vendeur à un risque juridique majeur : la loi peut considérer que la condition suspensive de prêt s’applique d’office pour une durée minimale d’un mois, fragilisant ainsi la transaction.

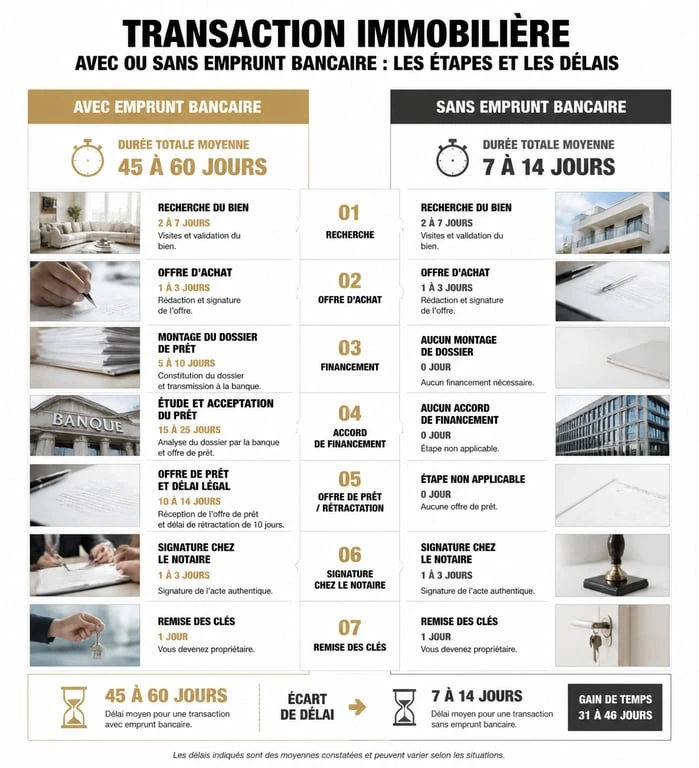

Les délais : gagne-t-on vraiment du temps avec un achat comptant ?

L’achat sans emprunt réduit les délais entre le compromis et l’acte authentique. Dans une vente avec crédit, il faut compter environ 3 mois, le temps pour la banque d’éditer les offres et de respecter le délai de réflexion légal. Sans emprunt, le calendrier est théoriquement plus court, permettant parfois de signer l’acte définitif en 3 ou 4 semaines.

Cependant, des facteurs administratifs restent indépendants du mode de financement :

Le droit de préemption urbain (DPU) permet à la mairie de se substituer à l’acquéreur. Même si le notaire dépose la Déclaration d’Intention d’Aliéner (DIA) immédiatement, il faut attendre la réponse ou le silence de la commune, ce qui peut prendre jusqu’à deux mois. Par ailleurs, le notaire doit purger les hypothèques, vérifier les titres de propriété et obtenir les certificats d’urbanisme, des démarches qui nécessitent entre 15 jours et un mois.

| Étape de la transaction | Délai avec emprunt | Délai sans emprunt (Cash) |

|---|---|---|

| Délai de rétractation SRU | 10 jours | 10 jours |

| Obtention de l’offre de prêt | 45 à 60 jours | N/A |

| Purge du droit de préemption | Jusqu’à 2 mois | Jusqu’à 2 mois |

| Délai total moyen | 3 mois | 1 à 2 mois |

Le gain de temps réel dépend donc davantage de la réactivité administrative que de l’absence de crédit.

Les risques et précautions pour l’acheteur sans crédit

Acheter sans prêt crée un écart entre la sécurité psychologique de posséder le capital et la réalité des flux financiers au moment de l’acte. Si l’argent est bloqué sur un contrat d’assurance-vie, une succession ou dépend de la vente d’un autre bien, l’acheteur se retrouve vulnérable. Contrairement à une vente classique où le refus de prêt bancaire sert de porte de sortie, l’acheteur cash n’a aucune issue de secours si ses fonds ne sont pas débloqués à temps.

L’indemnité d’immobilisation : le prix de l’engagement

Lors de la signature, il est d’usage de verser une somme sur le compte séquestre du notaire. Pour un achat sans emprunt, le vendeur exige souvent 10 % du prix pour garantir le sérieux de l’acheteur. Si vous ne pouvez pas payer le prix final, cette somme reste acquise au vendeur. Avant de signer, vérifiez que votre banque autorise le virement des fonds nécessaires dans les délais impartis, en tenant compte des plafonds de virement ou des procédures Tracfin.

La clause de dédit : une alternative rare

Les parties peuvent parfois convenir d’une clause de dédit, permettant à l’acheteur de se retirer moyennant l’abandon d’une somme convenue. Bien qu’offrant une flexibilité précieuse, cette clause est rarement acceptée par les vendeurs car elle fragilise la transaction.

Pourquoi le vendeur préfère-t-il un dossier sans emprunt ?

Pour un vendeur, le risque majeur est le refus de prêt de l’acheteur après deux mois d’attente. Remettre un bien sur le marché après un tel délai entraîne une perte de temps et des frais supplémentaires. Accepter une offre sans condition suspensive est donc une stratégie de sécurisation.

À prix égal, un vendeur choisira systématiquement l’acheteur « cash ». Pour l’acquéreur, c’est un levier de négociation puissant : vous pouvez justifier une baisse de prix de 3 à 5 % en mettant en avant la garantie de paiement et l’absence d’aléa bancaire.

Comment prouver sa solvabilité au vendeur ?

Pour rassurer le vendeur et son agent immobilier, fournissez une attestation de fonds ou un relevé de compte récent en masquant les informations sensibles. Cette transparence valide votre crédibilité dès l’offre d’achat et évite que le vendeur ne poursuive les visites.

Le compromis de vente sans emprunt est un outil efficace pour fluidifier une transaction, à condition de maîtriser ses ressources financières. L’accompagnement par un notaire reste indispensable pour s’assurer que la rédaction de l’acte, et notamment la mention manuscrite, protège les intérêts des deux parties tout en respectant le cadre du Code de la consommation.

- Laine de verre ou laine de roche : quel isolant choisir selon le feu, le bruit et le budget ? - 13 juillet 2026

- Plaque à induction en panne : diagnostiquer, réparer et éviter les pièges coûteux - 13 juillet 2026

- Pression, autonomie, prix : la vraie différence entre centrale vapeur et fer à repasser - 13 juillet 2026

Articles qui pourraient vous intéresser :

Cloison 48/98 : comment atteindre 47 dB d’isolation acoustique avec ce montage ?

Cloison 48/98 : comment atteindre 47 dB d’isolation acoustique avec ce montage ?

Plafond autoportant : portée maximale de 3,90 m et règles de calcul selon le DTU 25.41

Plafond autoportant : portée maximale de 3,90 m et règles de calcul selon le DTU 25.41

Taxe pergola : critères d’imposition, calcul et démarches pour éviter les erreurs

Taxe pergola : critères d’imposition, calcul et démarches pour éviter les erreurs

Curage de bâtiment : scarification, hydrodémolition ou percussion pour vos travaux ?

Curage de bâtiment : scarification, hydrodémolition ou percussion pour vos travaux ?