La donation avec réserve d’usufruit permet de transmettre la nue-propriété d’un bien tout en conservant son usage ou ses revenus. Si cet outil patrimonial est efficace, la vie réserve parfois des imprévus : évolution des relations familiales, besoins financiers nouveaux ou changement de stratégie fiscale. La question de la réversibilité se pose alors. En droit français, le principe est celui de l’irrévocabilité des donations : une fois l’acte signé devant notaire, le donateur ne peut plus revenir en arrière. Toutefois, des solutions existent pour ajuster ou transformer cette transmission sous des conditions strictes.

Le principe d’irrévocabilité et ses limites contractuelles

L’article 953 du Code civil établit un cadre rigide. La donation entre vifs ne peut être révoquée que pour trois motifs précis : l’inexécution des charges, l’ingratitude ou la survenance d’enfants. En dehors de ces cas, la modification unilatérale par le donateur est impossible. Vous ne pouvez pas décider seul de reprendre la nue-propriété transmise à votre enfant.

La modification par consentement mutuel

Si la loi interdit au donateur de se dédire seul, elle autorise les parties à s’entendre pour modifier l’acte initial. L’accord unanime du donateur et de tous les donataires est indispensable. Cette modification doit faire l’objet d’un nouvel acte notarié. Il est ainsi possible de transformer une donation en avancement de part successorale en une donation hors part successorale, sous réserve de respecter les quotités disponibles.

L’acte rectificatif pour les erreurs matérielles

Il arrive que l’acte contienne une erreur technique, comme une désignation cadastrale erronée ou une faute sur l’état civil. L’acte rectificatif permet de corriger ces éléments sans remettre en cause le transfert de propriété. Attention toutefois : si la modification touche à la substance même du droit transmis, l’administration fiscale peut y voir une nouvelle mutation taxable.

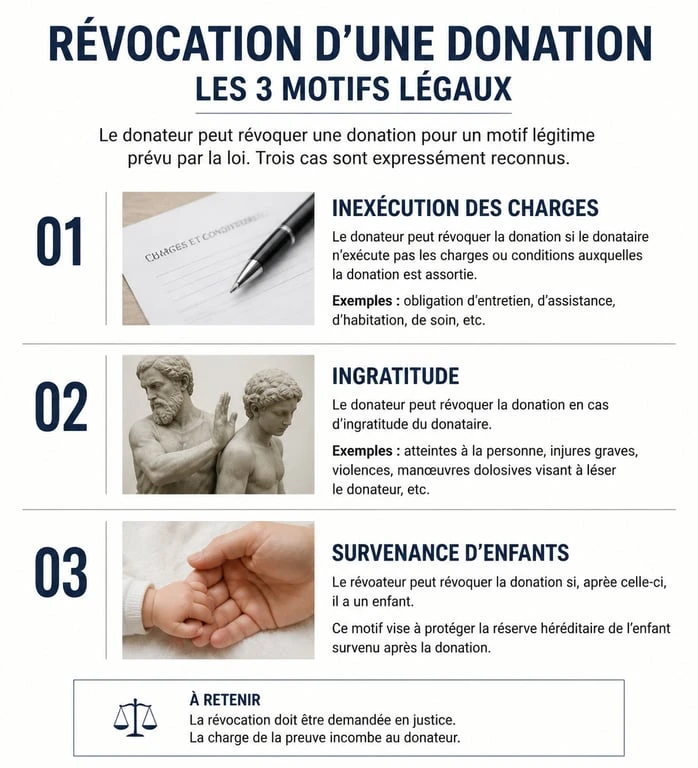

Les trois cas légaux de révocation de la donation

Le législateur a prévu des situations spécifiques où la justice peut intervenir pour briser l’irrévocabilité d’une donation, même contre la volonté du donataire. Ces procédures sont complexes et nécessitent l’assistance d’un avocat.

En premier lieu, l’inexécution des charges permet la révocation si la donation était assortie de conditions, comme l’obligation pour l’enfant d’entretenir le bien ou d’assurer une aide au parent, et que celles-ci ne sont pas respectées. En second lieu, l’ingratitude, bien que très encadrée, concerne des faits graves commis par le donataire envers le donateur, tels que des sévices, des délits ou des injures graves. L’action doit être intentée dans l’année suivant le fait reproché. Enfin, la survenance d’enfant autorise la révocation si le donateur n’avait pas de descendance au moment de la donation et qu’une clause de survenance était expressément prévue dans l’acte initial.

Le démembrement de propriété agit comme un levier dans la gestion de la dépendance. Lorsque le donateur n’a plus la capacité de gérer le bien ou a besoin de liquidités pour financer un hébergement spécialisé, l’usufruit devient une valeur fluide. Il est possible de monétiser ce droit en le vendant au nu-propriétaire ou à un tiers, transformant ainsi un droit d’usage en un capital disponible pour faire face aux aléas de la vie.

Transformer l’usufruit : la vente ou la renonciation

Plutôt que de modifier l’acte de donation, il est souvent plus simple d’agir sur les droits issus du démembrement. Plusieurs options permettent de faire évoluer la situation patrimoniale.

La cession de l’usufruit au nu-propriétaire

Si l’usufruitier souhaite que le donataire récupère la pleine propriété avant son décès, il peut lui vendre ou lui donner son usufruit. Cette opération entraîne l’extinction du démembrement par la réunion des deux qualités sur la tête du donataire. Cette transmission est soumise aux droits de mutation, calculés selon le barème fiscal de l’article 669 du Code général des impôts.

La conversion de l’usufruit en rente ou en capital

Dans le cadre d’un accord amiable, l’usufruit peut être converti. Au lieu de conserver un droit de jouissance, l’usufruitier reçoit une somme d’argent ou une rente viagère versée par le nu-propriétaire. Cette solution simplifie la gestion de biens éloignés ou met fin à des situations d’indivision complexes.

Voici un récapitulatif des options de modification disponibles :

Pour un accord amiable, l’unanimité des parties est requise et un acte notarié rectificatif est obligatoire. En cas de révocation judiciaire, une faute grave ou une inexécution des charges doit être prouvée devant le tribunal. La cession d’usufruit nécessite un accord entre vendeur et acheteur formalisé par un acte de vente ou de donation. Enfin, la renonciation abdicative, qui relève d’une intention libérale, doit également être constatée par un acte notarié.

Conséquences fiscales d’une modification de donation

Toute modification d’une donation existante est scrutée par l’administration fiscale pour éviter l’élusion de l’impôt sur les successions ou les plus-values.

Le risque de requalification fiscale

Si vous modifiez une donation pour réattribuer les biens différemment, le fisc peut considérer qu’il s’agit d’une nouvelle donation. Si les abattements de 100 000 € par enfant sont déjà consommés, une taxation au taux plein peut s’appliquer. Il est donc crucial de vérifier le délai écoulé depuis l’acte initial.

L’impact sur l’impôt sur la fortune immobilière (IFI)

Dans une donation avec réserve d’usufruit, l’usufruitier est redevable de l’IFI sur la valeur en pleine propriété du bien. Transférer l’usufruit au nu-propriétaire déplace la charge fiscale vers ce dernier. Ce transfert de responsabilité doit être anticipé, surtout si le donataire possède déjà un patrimoine immobilier important susceptible de franchir le seuil d’imposition de 1,3 million d’euros.

La gestion de la plus-value immobilière

En cas de revente d’un bien après modification de la donation, le calcul de la plus-value est complexe. La date de référence pour les abattements pour durée de détention reste généralement celle de l’acte initial pour la nue-propriété, mais peut être remise en cause si la nature du droit transmis a été profondément modifiée. L’avis d’un notaire est indispensable pour sécuriser l’opération et prévenir tout redressement.

- Extension maison à Toulon : PLU, matériaux et confort thermique au cœur du projet - 21 juillet 2026

- Sol de chambre : parquet, vinyle, moquette ou grès cérame selon l’usage - 20 juillet 2026

- Climatisation de chambre : choisir le bon modèle pour dormir sans bruit - 20 juillet 2026

Articles qui pourraient vous intéresser :

Ravalement et ITE : 30 % d’économies, 3 aides clés et l’obligation légale à connaître

Ravalement et ITE : 30 % d’économies, 3 aides clés et l’obligation légale à connaître

Fin de crédit immobilier : 5 documents à conserver, 70% de garantie à récupérer et démarches obligatoires

Fin de crédit immobilier : 5 documents à conserver, 70% de garantie à récupérer et démarches obligatoires

Porte blindée d’appartement : prix, certifications A2P et installation

Porte blindée d’appartement : prix, certifications A2P et installation

Panneaux pour agences immobilières : 3 épaisseurs d’Akilux et astuces de pose pour une visibilité durable

Panneaux pour agences immobilières : 3 épaisseurs d’Akilux et astuces de pose pour une visibilité durable